MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

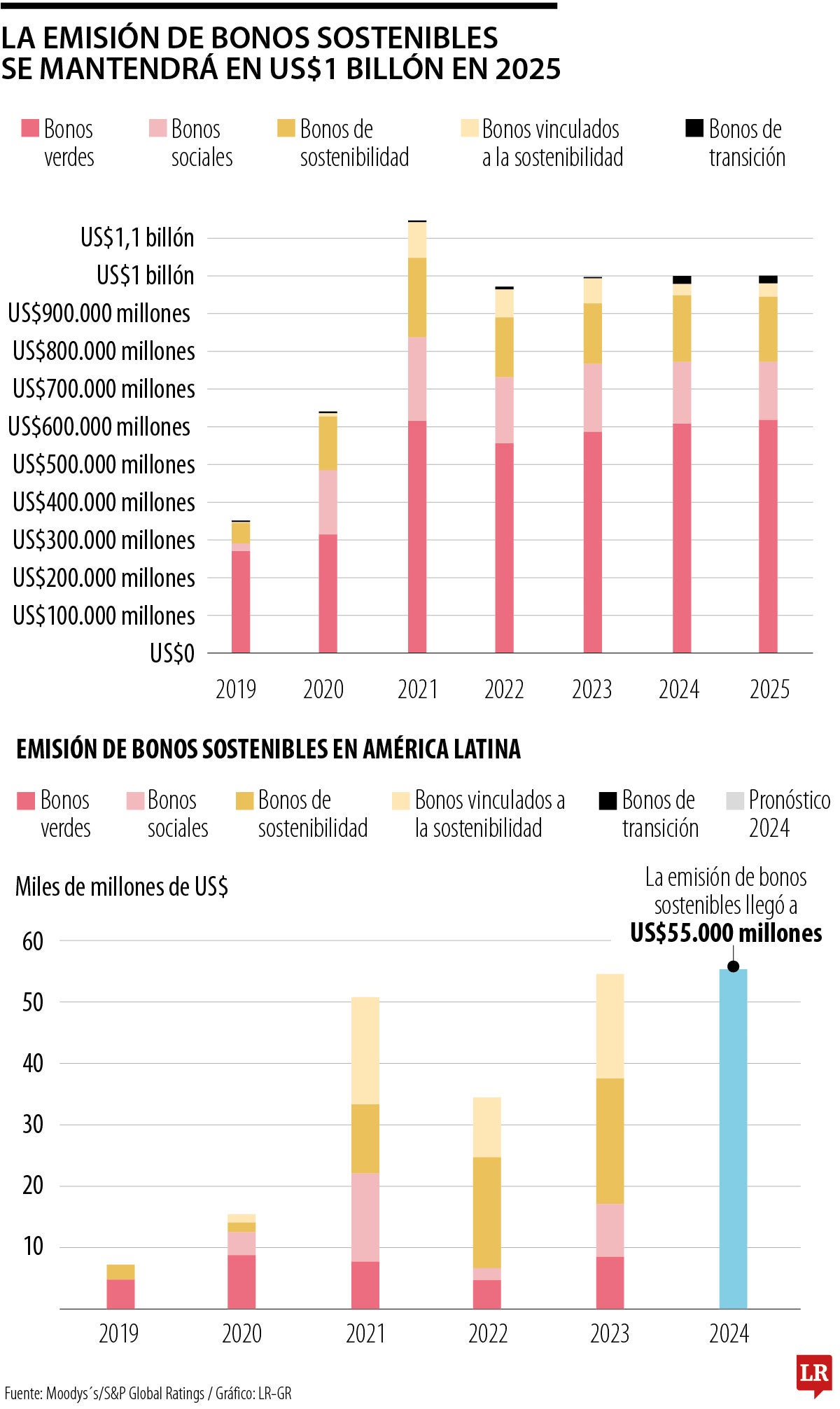

Cifras de bonos sostenibles.

Agregue a sus temas de interés

Moody’s prevé que las emisiones sostenibles mantendrán las cifras estables, con un enfoque en la financiación en cambio climático y naturaleza

Para este año, Moody’s proyecta que la emisión de bonos sostenibles se mantendrá en US$1 billón en 2025, cifra similar a la alcanzada durante el año pasado. En 2024, los bonos verdes representaron hasta US$600.000 millones de las emisiones, seguido por los títulos de sostenibilidad, sociales y de transición.

La calificadora de riesgo aseguró que el año pasado hubo un enfoque continúo en la financiación de la mitigación del cambio climático, así como un interés sobre la adaptación al cambio y la naturaleza. Durante 2025, se espera que la tendencia se mantenga, la cual estimulará la emisión de bonos verdes y de sostenibilidad.

“La emisión de bonos sostenibles implica la estructuración de instrumentos de deuda que tengan la capacidad de asumir el riesgo de liquidez de los proyectos”.

“La primera emisión de bonos verdes para la ciudad de Bogotá ratifica el compromiso de nuestro gobierno con un manejo serio y responsable de las finanzas públicas”.

“El enfoque global en el desarrollo sostenible apoyará al mercado, pero el mayor escrutinio del lavado de imagen, la evolución de los estándares y regulaciones del mercado, así como la fragmentación de las políticas regionales, frenarán, probablemente, el crecimiento de la emisión”, dijo Moody’s.

El entorno político y regulatorio fragmentado generará que las tendencias de emisión sean variables en las regiones, con Europa a la cabeza de la emisión de bonos sostenibles. La diversificación de los ingresos del mercado de bonos estará basado en la naturaleza y el cambio climático. ¿Pero qué son los bonos sostenibles? Diego Palencia, VP de investigación y estrategia de Solidus Capital Banca de Inversión, aseguró que la financiación de proyectos sociales, de infraestructura y desarrollo económico tienen diversos desafíos en cuanto a su viabilidad financiera. Son iniciativas con periodos de recuperación mucho más largos que los proyectos productivos tradicionales.

“Por esta razón, los proyectos requieren de mecanismos de financiación mucho más sofisticados. Algunos de ellos son, por ejemplo, armar un campo solar o una iniciativa de generación eólica. Estos objetivos son financiados por organismos especializados: fondos de capital e inversionistas profesionales que, para poder darle viabilidad, deben emitir bonos sostenibles para su estructura de capital”, aseguró el experto.

S&P Global Ratings estima que la emisión de bonos sostenibles en América Latina alcanzó entre US$45.000 y US$55.000 millones el año pasado. Brasil, Chile y México son los líderes de este mercado, especialmente al emitir títulos sostenibles ligados a la sostenibilidad. La calificadora aseguró que el desarrollo de directrices para el financiamiento sostenible continuará fomentando la estandarización y transparencia, alimentando así el apetito de los inversionistas, mientras se alienta a nuevos emisores a ingresar al mercado de los bonos sostenibles en la región. Durante 2023, los bonos vinculados a la sostenibilidad representaron 30% de las emisiones, mientras que los títulos de sostenibilidad llegaron a un aproximado de 38%. Los bonos sociales y verdes alcanzaron una proporción de 16% cada uno.

La calificadora proyecta que el año pasado la emisión de bonos superó alrededor de 30% de la emisión de títulos convencionales en la región; lo anterior es posible en medio de un entorno que busca acelerar la transición energética y abordar las necesidades de desarrollo.

La participación de esta clase de títulos en los mercados mundiales representa aproximadamente 12%. S&P Global Ratings aseguró que el desempeño durante los próximos años dependerá de cómo los gobiernos avancen en sus agendas en materia de sostenibilidad.

“La emisión de estos bonos implica la estructuración de instrumentos de deuda que tengan la capacidad de asumir el riesgo de liquidez y mercado de los proyectos relacionados con los Objetivos de Desarrollo Sostenible”, explicó el experto.

Por ejemplo, hacer una carretera en medio de la selva representa una financiación con productos estructurados porque los recursos deben ser pensados a la medida. Palencia dijo que este tipo de proyectos necesitan estructuras financieras más sofisticadas que una emisión tradicional.

Didi obtuvo el sello 'Unidos por la Búsqueda' de la unidad y pone a su servicio la innovación tecnológica y condiciones de la app

Bbva explicó que estos criterios son claves para las compañías ya que los inversionistas analizan si cuentan con los mismo para la elección de su cartera

A través del balón modelo Tango, Adidas está implementando una estrategia en Colombia para atender a ciertas comunidades

{kind=link}