MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Se termina uno de los años más complejos para el sector de la construcción y la economía colombiana. Con unos pocos días por recorrer, no podemos sentirnos más que aliviados de que este difícil 2023 haya quedado atrás, eso sí, dejando una agenda amplia de trabajo en la cual tendremos que avanzar para que 2024 sea el año de la reactivación.

Existe consenso sobre cuáles son esas necesidades. El país tiene que generar todas las condiciones para retomar el crecimiento económico y la estabilidad que lo han caracterizado históricamente. De acuerdo con el análisis de Fedesarrollo, presentado durante el Congreso Colombiano de la Construcción 2023 de Camacol, en 120 años de historia económica el Producto Interno Bruto (PIB) nacional solamente ha registrado cuatro años de variaciones negativas (contando la pandemia). En el mismo período, economías como las de Chile y Perú registraron 16 años de contracciones en el PIB, Brasil y México 23, y Venezuela y Argentina más de 30 años.

Esta estabilidad es un activo que ha estado acompañado de políticas económicas exitosas en materia de crecimiento y de intervenciones oportunas en momentos de crisis. Por eso, 2024 será un año determinante para la implementación de estrategias, en un escenario en el cual la reactivación debe priorizar el gasto público y la inversión en sectores clave.

Lo anterior nos lleva a una discusión que debe partir de una evaluación de la situación actual, que los economistas llamarían de “equilibrio general”. La experiencia nos indica que los malos resultados que se vienen observando en las principales ramas de actividad económica no son aislados, sino que parten de un fenómeno sistémico que nace en sectores “líderes”, cuya dinámica jalona al resto.

En términos sencillos, un sector líder es aquel que se anticipa al comportamiento general de la economía. Un ejemplo claro proviene de la crisis de finales de los 90. En 1999 el país entró en crisis al cerrar el año con una contracción en el PIB de -4,5%. Sin embargo, el PIB de las edificaciones venía registrando caídas consecutivas desde 1996.

Haber reconocido el papel líder de la construcción en ese momento posiblemente hubiera ayudado a prevenir o suavizar la crisis. No obstante, el aprendizaje fundamental es que la dinámica de las edificaciones resulta ser una buena herramienta para predecir el futuro de la economía. Esto se explica por sus encadenamientos productivos con importantes sectores, entre ellos la industria, el comercio y los servicios.

De esta manera, el comportamiento de la industria manufacturera, cuyo PIB registró una variación de -6,2% en el tercer trimestre de este año, o los resultados del comercio (-3,5%), no dependen estrictamente de factores sectoriales aislados, sino que son producto de un impacto sistémico en el cual la construcción tiene mucho que ver. Veamos:

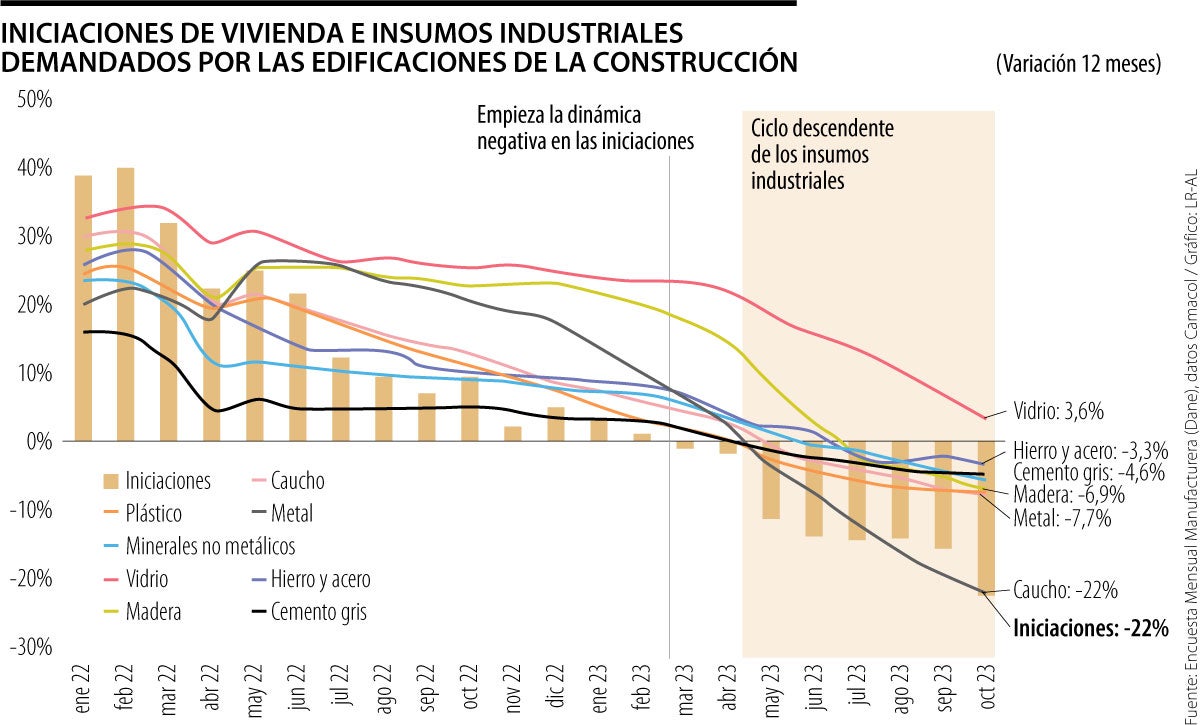

En octubre de 2023, las iniciaciones de vivienda acumularon una caída de doce meses que sumó -24%. Las iniciaciones, entendidas como las nuevas viviendas que comienzan obra, son un indicador que se anticipa a la producción de insumos. Un menor ritmo de iniciaciones viene seguido de una menor demanda de materiales y servicios. Como acertadamente manifestaba el presidente Petro, la menor demanda genera acumulación de inventarios, y, posteriormente, la reducción de la producción industrial mientras se agotan las existencias. El ciclo finaliza cuando el empleo empieza a verse afectado.

De forma paralela a la caída en las iniciaciones, en octubre pasado la producción industrial registró una contracción de -5,9% en términos reales, mientras que el personal ocupado se contrajo -1,9%.

A nivel de producción de insumos para la construcción, durante los últimos doce meses las industrias básicas de hierro y acero cayeron -3,3%; el cemento gris, 4,6%; minerales no metálicos, que agrupan elementos como la grava, arena, arcillas, piedras, caliza y yeso, entre otros, -5,3%; los productos elaborados de metal, -7,7%; y las industrias asociadas a la madera y el plástico registraron una reducción de -6,9%. Desempeños mucho más preocupantes se observan en industrias como el caucho (-22,0%) y, si bien industrias como la producción de plástico sumó una variación de 3,6% en los últimos doce meses, su desaceleración es evidente, pues un año antes el crecía a una tasa de 25,5%.

Siguiendo la línea de transmisión, la Encuesta Mensual de Comercio del Dane muestra una caída de -5,8% en las ventas reales del sector en los últimos doce meses con corte a noviembre. Las disminuciones son más marcadas en los productos asociados a la construcción como los artículos de ferretería, vidrios y pinturas que registran caídas de -12,2% en sus ventas reales. En materia de micronegocios de construcción, en el tercer trimestre de 2023 el número de personas ocupadas se redujo -0,9%.

Finalmente, la dinámica de los desembolsos para adquisición de vivienda puede darnos un indicador del efecto del momento de la construcción en el sector de servicios financieros. Durante 2023, los desembolsos totales para compra de vivienda caen -21% con corte al tercer trimestre, con reducciones de -49,4% en el leasing habitacional y de -17,2% en el segmento de crédito hipotecario. Al interior del crédito hipotecario, los desembolsos se contrajeron -19,4% en el segmento de vivienda nueva. Llama la atención, sin embargo, que los desembolsos para créditos de vivienda con subsidio registren -22,7% en lo corrido de 2023.

Nota: Los datos para financiación de vivienda corresponden al acumulado año corrido enero-septiembre de 2023 frente al mismo periodo de 2022

La comprensión del sistema económico derivado de la construcción es la clave de la reactivación. En este momento nos enfrentamos a una reacción en cadena que seguramente se transmitirá al empleo. Evitar pérdidas de puestos de trabajo y dinamizar la economía debe ser la prioridad, de manera que desde Camacol seguiremos trabajando para generar propuestas de inversión que, sin duda, requerirán un mayor nivel de gasto público y privado en VIS y No VIS, pero que también permitirán movilizar las edificaciones y todos sus encadenamientos productivos.

{kind=link}